44 art 17 6 comma lettera dpr n 633 72

PDF DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n. 633 DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n. 633 Istituzione e disciplina dell'imposta sul valore aggiunto. Vigente al: 14‐1‐2015 TITOLO PRIMO DISPOSIZIONI GENERALI Art. 17. Soggetti passivi. R17,8 - Inversione contab. art.17,c.6)lett.c) 633/72 - EduPass Il cedente emette fattura senza applicazione dell'IVA, indicando quale titolo di inapplicabilità dell'imposta l'art. 17, comma 6 lettera c) del D.P.R. 633/72. Il cessionario provvederà ad integrare il documento con l'IVA relativa e a registrarlo nel registro degli acquisti e in quello delle vendite.

Facciamo chiarezza sull'art. 17 comma 6 lettera a-ter APPLICAZIONE REVERSE CHARGE NELL'ATTIVITA' DI SANIFICAZIONE . Facciamo chiarezza sull'art. 17 comma 6 lettera a-ter) A decorrere dal 1° gennaio 2015 la legge di Stabilità 2015, integrando l'articolo 17 del DPR 633/72, ha esteso il meccanismo del "Reverse Charge" (inversione contabile) fra le altre, anche alle prestazioni di servizi di pulizia relative ad edifici.

Art 17 6 comma lettera dpr n 633 72

Art. 74 - Disposizioni relative a particolari settori. (Dpr 633/72) Le stesse disposizioni si applicano ai soggetti non residenti che provvedono alla vendita o alla distribuzione dei mezzi tecnici nel territorio dello Stato tramite proprie stabili organizzazioni nel territorio dello Stato, loro rappresentanti fiscali nominati ai sensi del secondo comma dell'articolo 17, ovvero tramite identificazione diretta ai sensi dell'articolo 35-ter, nonche' ai commissionari, agli altri intermediari e ai soggetti terzi che provvedono alla vendita o alla distribuzione ... DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n. 633 Art. 17. Debitore d'imposta. L'imposta e' dovuta dai soggetti che effettuano le cessioni di beni e le prestazioni di servizi imponibili, i quali devono versarla all'erario, cumulativamente per tutte le operazioni effettuate e al netto della detrazione prevista nell'art. 19, nei modi e nei termini stabiliti nel titolo secondo. Art. 17 testo unico iva - Debitore d'imposta - Brocardi.it Questo è quanto prevede l' art. 17, comma 6, lettera a) del D.P.R. 633/1972. Affinché si applichi il meccanismo del Reverse Charge è necessario che sussistano contemporaneamente i seguenti presupposti: Quello " oggettivo ", in quanto l'operazione deve avere natura " edilizia "; Quello " contrattuale ".

Art 17 6 comma lettera dpr n 633 72. Reverse charge per intermediazioni da soggetto estero - Fisco e Tasse nella fattispecie in oggetto, assumendo che si tratti, secondo l'agenzia, di prestazioni rese nel territorio dello stato da soggetto non residente nei confronti di soggetti passivi residenti si... Autofattura art 17: che cos'è e quando deve ... - FatturaPRO.click "autofatturazione" di cui all'articolo 21, comma 6-ter del DPR n 633/72" Quando deve essere emessa un'autofattura art 17 comma 2del DPR 633/72. Autofattura e fattura elettronica sono la stessa cosa dal punto di vista pratico. L'unica differenza è che nella prima destinatario e mittente sono la stessa persona, fisica o giuridica. R17,7 - Inversione contabile art.17,c.6)a-bis) 633/72 - EduPass Il cedente emette fattura senza applicazione dell'IVA, indicando quale titolo di inapplicabilità dell'imposta l'art. 17, comma 6 lettera a-bis) del D.P.R. 633/72. Il cessionario provvederà ad integrare il documento con l'IVA relativa e a registrarlo nel registro degli acquisti e in quello delle vendite. Art.17 comma 6: cosa significa reverse charge? Te lo spieghiamo noi Art.17 comma 6: entriamo nel dettaglio L' Articolo 17 comma 6 del Decreto del Presidente della Repubblica 633/72 è indirizzato al ramo dell' edilizia ed è diretto ad amplificare l'applicazione del cosiddetto reverse charge; quest'ultimo verrà presto esteso anche ai servizi di manutenzione, di riparazione, si pulizia e di completamento.

D.P.R. 633/72 IVA - Art. 17 Debitore d'imposta - Impresa Futura Art. 17 Debitore d'imposta (2) [1] L'imposta è dovuta dai soggetti che effettuano le cessioni di beni e le prestazioni di servizi imponibili, i quali devono versarla all'Erario, cumulativamente per tutte le operazioni effettuate e al netto della detrazione prevista nell'art. 19, nei modi e nei termini stabiliti nel titolo secondo. Testo Unico Iva 2021 - Altalex b) obbligo di devolvere il patrimonio dell'ente, in caso di suo scioglimento per qualunque causa, ad altra associazione con finalità analoghe o ai fini di pubblica utilità, sentito l'organismo di... Registrazione fatture di cui all' art. 17, co. 6, lett. a) DPR 633/72 Reverse charge nel settore dell'edilizia La lettera a) del comma 6 dell' art. 17 DPR 633/72 stabilisce l'applicazione del meccanismo del reverse charge per le prestazioni di servizi, compresa la manodopera, rese dai subappaltatori nei confronti dell'appaltatore principale o di altri appaltatori nel settore dell'edilizia. DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n. 633 aggiornamenti all'articolo IL PRESIDENTE DELLA REPUBBLICA Visto l'art. 87, comma quinto, della Costituzione; Vista la legge 9 ottobre 1971, n. 825, concernente delega legislativa per la riforma tributaria; Vista la legge 6 dicembre 1971, n. 1036; Visto il decreto-legge 25 maggio 1972, n. 202, convertito, con modificazioni, nella legge 24 luglio 1972, n. 321; Udito il parere della Commissione ...

Gazzetta Ufficiale 1. Operazioni imponibili L'imposta sul valore aggiunto si applica sulle cessioni di beni e le prestazioni di servizi effettuate nell'esercizio di imprese e sulle prestazioni di servizi a imprese effettuate nell'esercizio di arti e professioni. Reverse Charge in edilizia lettera a) e lettera ... - Studio Russo Giuseppe - la lettera a) dell'art. 17 comma 6 del dpr 633/72, che contempla il reverse charge per le " prestazioni di servizi (), compresa la manodopera, rese nel settore edile da soggetti subappaltatori nei confronti delle imprese che svolgono l'attività di costruzione o ristrutturazione di immobili ovvero nei confronti dell'appaltatore principale o di … Nuovi codici natura | Bull N Bear Il codice va utilizzato per le operazioni non soggette ad IVA per carenza del requisito della territorialità di cui agli artt. da 7 a 7-septies, DPR n. 633/72, per le quali la relativa fattura va emessa ai sensi dell'art. 21, comma 6-bis, DPR n. 633/72. Tali operazioni sono riepilogate a rigo VE34 del mod. IVA. Inversione contabile articolo 17, comma 6, lettera a-ter) del DPR 633/ ... Inversione contabile articolo 17, comma 6, lettera a-ter) del DPR 633/1972 impianti ancorati a edifici. Per le imprese che realizzano impianti che sono ancorati a edifici e incorporati, di fatto, non riferiti al funzionamento del fabbricato, ma di altri elementi collegati e connessi, vi era il dubbio, se per tali casistiche andava effettuata ...

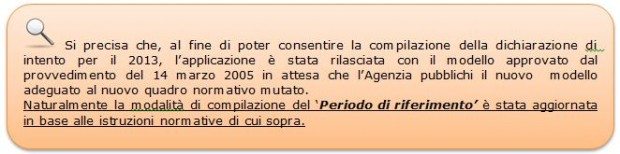

DICHIARAZIONE DI INTENTO per l’anno 2013

Fattura in Reverse Charge: esempio, fac simile e bollo - Fiscomania "Operazione soggetta al reverse charge art. 17, comma 6. lettera a-ter), DPR n 633/72 l'applicazione dell'IVA è a carico del destinatario della fattura."Operazione esente da imposta di bollo e senza addebito dell' IVA ai sensi dell'art. 17 DPR n 633/72 - Inversione contabile"

Art 17 Dpr 633/72 Testo Aggiornato - keiliyaaz

Art. 2 - Cessioni di beni Decreto Iva DPR 633 1972 7 Identica modifica era stata apportata dall' art. 3, comma 1, lettera b), D.L. 10-6-1995, n. 226 e dall' art. 4,comma 1, lettera b), D.L. 3-8-1995, n. 324, non convertiti in legge. 8: - Per l' inapplicabilità di questa disposizione in caso di conferimento di beni agricoli in occasione di costituzione di società tra membri del nucleo ...

Art 17 Comma 5 Dpr 633/72 - kwaaldonado

PDF IL REVERSE CHARGE IN EDILIZIA - ART. 17 c. 6 lett. a) Dpr 633/72 ... La Finanziaria 2008 ha apportato una modifica all'articolo 17, comma 6, lettera a) del Dpr 633/72, con la quale il meccanismo del reverse charge non deve essere applicato nei casi in cui le prestazioni edili siano rese nei confronti dei "general contractor". Esclusioni a) attività escluse dal reverse charge

Lettera orari comp cpo naz slc cgil

Il codice va utilizzato in caso di cessioni di console da gioco, tablet PC e laptop, nonché di dispositivi a circuito integrato, quali microprocessori e unità centrali di elaborazione prima della loro installazione in prodotti destinati a consumatori finali per le quali l'imposta è dovuta dal cessionario, ai sensi dell'art. 17, comma 6, lett. c), DPR n. 633/72.

Doc. XXIII, n. 9

Decreto del Presidente della Repubblica del 26 ottobre 1972 n. 633 D.P.R. 26 ottobre 1972, n. 633, sono soggette all'aliquota dell'imposta sul valore aggiunto del 19 per cento. Da ultimo l'aliquota del 19 per cento e' stata elevata al 20 per cento dall'art. 1, comma 1, del D.L. 29 settembre 1997, n. 328, convertito, con modificazioni, dalla L. 29 novembre 1997, n. 410). Articolo 17 Soggetti passivi. Articolo 17 bis

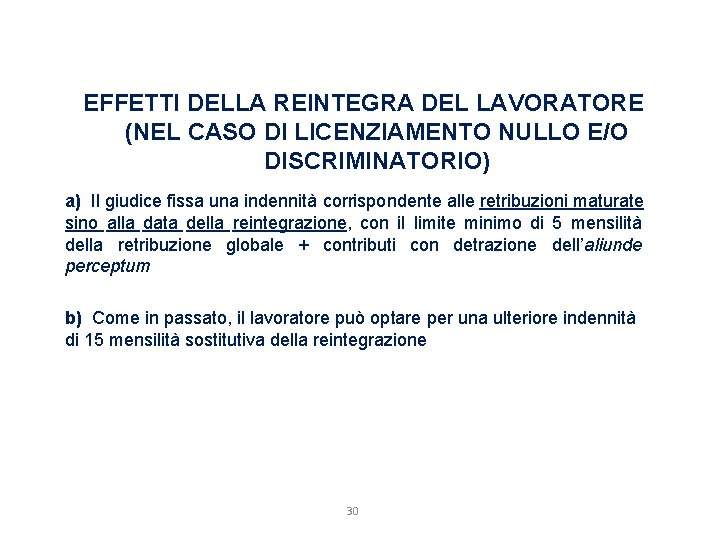

Lettera Opzione Indennit? Sostitutiva Reintegrazione - rabbigayle

Art. 17 comma 6: cos'è e che cosa prevede? - Azioni Borsa e trading online In tutti questi casi previsti dall'arti 17 comma 6 si applica il reverse change, ovvero il pagamento dell'imposta è tenuto il cessionario, se è soggetto passivo di imposta nel territorio dello Stato; la fattura viene emessa dal cedente senza addebito dell'IVA (ma deve presentare l'annotazione di inversione contabile con indicazione della relativa norma) e deve essere integrata dal cessionario con indicazione dell'imposta e dell'aliquota; l'annotazione nel registro delle ...

PROCURA DELLA REPUBBLICA – Modalità di deposito di memorie, documenti ...

Reverse charge: cos'è, come funziona - Studio Cataldi "Operazione soggetta al reverse charge ex art. 17, comma 6, lettera a-ter, DPR 633/72 - applicazione dell'IVA a carico del destinatario della fattura - Operazione esente da imposta di bollo e ...

Proroga del termine finale per la presentazione delle domande di ...

Art.17 comma 6: quando si applica il reverse charge? Non è nemmeno richiesto che la prestazione avvenga in forza di un contratto di subappalto, come invece avviene nell'ipotesi prevista all'articolo 17, comma 6, lettera a, Dpr n. 633/72. Tale ultima disposizione trova applicazione, dal 1° gennaio 2015, solo nei casi di subappalto nel settore edile, diverse da quelle di installazione d'impianto, demolizione e completamento.

DPR 59, 2 aprile 2009

Art. 17 c. 6 lett. a DPR 633/1972 - studioeg-commercialista.it Infatti se confrontiamo i testi dell'art. 17 c. 6 lett.a-ter DPR633/1972 e l'art. 199 della Dir. 2006/112/CE possiamo subito notare le differenze: art. 17 c. 6 lett.a-ter DPR633/1972: ….."alle prestazioni di servizi di pulizia, di demolizione, di installazione di impianti e di completamento relative ad edifici."

Articolo 73 Dpr 633/72 - eguunal

PDF Reverse Charge ex art.17, comma 6, lett. c), DPR 633/72 ... - Vodafone 17, comma 6, lett. c), del DPR n. 633 del 1972, trovi applicazione per le sole cessioni dei beni effettuate nella fase distributiva che precede il commercio al dettaglio, analogamente a quanto già precisato dalla scrivente con la circolare n. 59/E del 2010 e la Risoluzione n. 36/E del 2011.

0 Response to "44 art 17 6 comma lettera dpr n 633 72"

Post a Comment